粵港澳大灣區房地產市場形勢及政策導向

來源 | 廣東省城鄉規劃設計研究院

撰稿 | 住房政策研究中心? 李宇嘉

審核?|?住房政策研究中心? 陳洋

編輯?| 總工程師室? 曾宇娟

?

?

?

?

? ? ? ?大灣區是我國最重要的增長極,也是創新發展的引擎。實現增長和創新,最主要的路徑是互聯互通,即各種要素充分融合、互動。因此,大灣區近期的建設重點,就是包括軌道交通和民生保障在內的基礎設施建設。房地產過快發展、房價太高,不利于科技創新,但房地產是重要的融資工具,特別是要素紅利對財政的支撐下降以后,國家也希望房地產穩定。那么,大灣區未來房地產政策會如何定位,房地產市場會如何走,我們以廣州和深圳這兩個龍頭為抓手展開分析。

?

?

?

01

從大灣區到“雙區驅動”、“兩級互動”

?

?

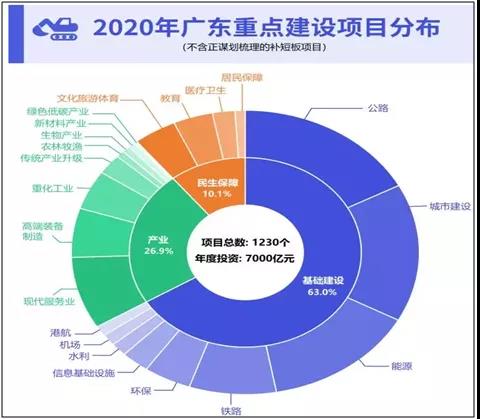

? ? ? ?大灣區的本質,就是互聯互通,最大限度促進人口、資金、技術、創新思想等要素相互融合和碰撞,這是創新的關鍵,也是提高增長效率的關鍵。所以,我們看到,近日廣東省發改委發布的《廣東省2020年重點建設項目計劃》,共安排省重點項目1230個,大部分是軌道交通、教育醫療等基礎設施項目,目的就是與周圍城市聯通、促進人口集聚,比如深圳的深大城際、深惠城際、深汕高鐵;比如廣佛一體化、廣清同城建設等等。現在,廣州有12條地鐵線路、2條有軌電車在建。到2023年,廣州軌道交通將從現在的500公里增加至2023年的800公里。另外,以公共服務設施集中規劃建設,滿足人口涌入后的生活生產需求,擴大內需增長動能。

數據來源:廣東省發改委

?

? ? ? ?任何都市圈,都要有龍頭城市,龍頭城市提高城市能級、提高資源集聚能力,并借助互聯互通、產業和人口紓解釋放輻射效應,讓外圍城市分享都市圈紅利,最后在集聚中走向平衡,這是區域增長極打造的一般路徑。由此可見,都市圈發展對龍頭的能力要求很強,當然責任也很大,在粵港澳大灣區,廣州和深圳就是“雙龍頭”。2019年8月18日,國家提出深圳建設社會主義先行示范區,明確了要打造高質量發展高地、法治城市示范、城市文明典范、民生幸福標桿、可持續發展先鋒等綜合目標。隨后,深圳印發《深圳建設中國特色社會主義先行示范區的行動方案(2019-2025)》,提出了2025年要完成“三大戰略,127個事項”。細數這127個事項,無不是重大事項。凡是描繪重點發展的地區,都是要向“全球”、“國際”、“樞紐”、“世界一流”等目標打造;改革事項的,都是要“率先”或“突破”,這才能不辜負先行示范這個頭銜。所以,對深圳廣大干部來說,必須要有“擼起袖子加油干”的氣魄。

? ? ? ?2019年10月,廣東省全面深化改革委員會關于印發廣州市推動“四個出新出彩”行動方案的通知正式下發。《通知》指出,各地各部門要提高政治站位、深化思想認識,要把支持廣州“四個出新出彩”實現老城市新活力與支持深圳先行示范區建設緊密結合起來,以同等力度,全力推動實施,這成為新時期廣州城市發展、功能定位的新方向。對廣州來說,“四個出新出彩”的新定位,強化了廣深“雙區驅動”、“雙核聯動”。同時,考慮到廣州在“一帶一路”我省“一核一帶一區”戰略中的地位,廣州的城市定位也在升級。特別是,廣州的中長期規劃,還明確了副中心打造、多中心建設,與周邊城市互聯互通等,廣州市也要“擼起袖子加油干”。

?

?

?

02

當“互聯互通”遇上財政困難

?

?

? ? ? ?當然,除了有“擼起袖子加油干”的精氣神,重大事項落地,多半還得要有錢。舉個例子,深圳要建跨珠江口“通道群”,比如深珠通道(深珠公鐵復合通道)、深中城際(深中軌道交通)、深圳外環高速西延跨江通道(深圳東莞界河一帶,跨越珠江口到南沙龍穴島、萬頃沙)等;深圳建設第二機場、建設交通強國城市,迅速補上教育醫療短板等。總之,2020年大基建要全面發力,像深圳這樣人口密集,前景無限好的城市,自然是基建的主戰場之一。

? ? ? ?深圳先行示范,不能光顧自己1997平方公里那一畝三分地,最重大的使命,是要帶動周圍小兄弟們過上好日子。用形象的用語來說,就是“一馬當先”帶動“萬馬奔騰”,以一域服務全局。帶動珠三角5.6萬平方公里、廣東17.97萬平方公里,深圳才配得上灣區核心和配得上先行示范。深圳成為“大基建”主戰場,就是與周圍城市互聯互通。但市,任何基建,都要“砸巨資”,錢從哪來?

? ? ? ?對廣州來說,不管是作為灣區極點,還是“四個出新出彩”,或者落實2035年中長期規劃,都是史無前例的責任賦予及擔當訴求。俗話說,一份部署、十分落實,不積跬步,無以至千里,這就需要廣州在新時期要繼續推進軌道交通、城際快線、樞紐門戶等傳統基建,重點推進外圍副中心(南沙)建設,區域中心(花都、增城、黃埔等)開發建設,教育醫療等公共服務“補短板”;推進5G、大數據平臺、創新中心等新基建建設,這對廣州市的財政能力提出更高要求。

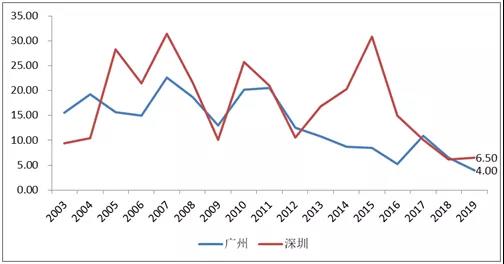

? ? ? ?近年來,由于國際經貿秩序影響、高成本倒逼、“環保攻堅”,外貿依賴性高的廣州和深圳,受到了沖擊,很多中小企業遷離了廣州和深圳等灣區城市。另外,2018年以來持續推進“去杠桿”、控制“影子銀行”,導致P2P、私募基金等一些金融機構褪去,寫字樓也出現了空置率上升的現象。從工業增加值、進出口、民企投資等核心指標來看,廣州和深圳都出現明顯下行,2019年,廣州、深圳工業增加值同比分別為5.10%和4.70%,這是由統計數據以來的歷史最低增速。實體經濟出現下行,自然廣州和深圳兩地的財政預算收入也就降到了歷史最低值。

圖:廣州深圳2019年財政預算收入增速降到了歷史最低值

數據來源:wind

?

?

?

03

地產新角色:回歸實體,促進互聯

?

?

? ? ? ?對于深圳所創造的國際城市化奇跡,珠三角成為“中國制造”,并開始向“中國創造”轉型的重要原因,大多數人認為是改革開放。但是,還有一個因素被忽視了,那就是土地財政。事實上,貫穿珠三角改革開放40多年的歷程中,土地制度在每一個階段的變革,及其對城市發展和經濟轉型升級的支撐從來沒有偏廢過。時至今日,深圳、廣州、珠海、東莞等全國最先探索和實施土地市場化出讓的城市,其城市面貌、公共服務設施齊備和先進程度、公共服務水平、城市治理能力等都是全國最好的,公共服務建設和維護所需的融資與土地財政的貢獻直接相關。

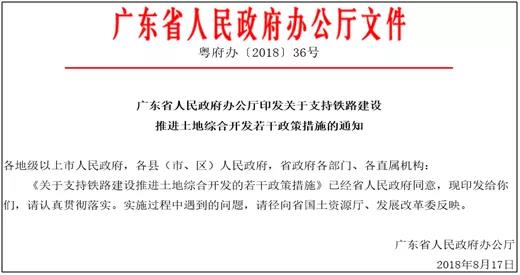

? ? ? ?當下,當廣深及珠三角、大灣區開啟“二次騰飛”時,互聯互通的訴求、人口大規模涌入對公共服務的需求,不能撇開房地產的作用。無論是棚改、土地儲備,還是鐵路建設和軌道交通等,土地綜合開發已經成為重要的手段。2018年7月,廣東省出臺了《關于支持鐵路建設推進土地綜合開發的若干政策措施》,鼓勵鐵路項目站場及毗鄰區域土地進行綜合開發,明確用地采用市場化方式供應,部分項目可按70%確定出讓底價,建立“鐵路項目+土地開發”的綜合回報模式等。目前,在軌道交通上面,廣州建立了“越秀+廣州地鐵”的推進模式,深圳建立了“萬科+深圳地鐵”的模式,地產推動軌道交通,軌道交通支撐地產可持續發展。

圖:我省以土地開發支撐鐵路建設融資

?

? ? ? ?同樣,各地要空間,棚改、“三舊改造”等“二次開發”如火如荼,這也是通過商品房市場,來為拆遷補償和公共設施來買單。當然,這并不是走依賴房地產的老路,也不是刺激地產,而是讓地產回歸實體經濟,為城市建設和公共服務融資,為各類新的規劃、新的宏大項目騰挪空間。比如,深圳城市更新的“20-15”法則,即項目申請方同意把20%的歷史遺留違法用地交給政府,然后從剩下可開發的土地中,再拿出來15%作為公共設施的配套用地,這樣不僅獲得了更新資格,而且非法用地也合法化了,背后則是商品房市場買單;再比如,廣州“村改”項目中融資地塊的設置,也是通過商品房市場來覆蓋復建房、配套設施和拆遷補償等各類成本。

?

?

?

04

廣州和深圳:重構住房市場調控政策

?

?

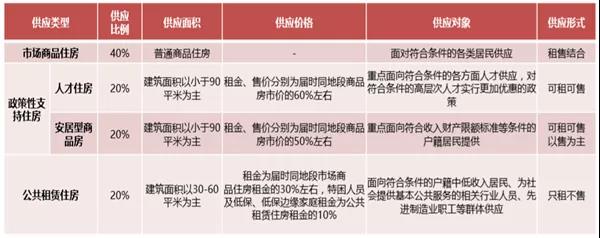

? ? ? ?不依賴地產,又要讓地產對接實體經濟,發揮市場配置資源的作用。改革的切入點就是建立住房市場和住房保障“兩個體系”。2018年6月,深圳發布《關于深化住房制度改革加快建立多主體供給多渠道保障租購并舉的住房供應與保障體系的意見》,正式提出“二次房改方案”,核心就是糾偏過去過分重視市場化,忽視住房保障,忽視了住房困難群體。新的房改方案,著力構建多層次、差異化、全覆蓋的住房供應與保障體系,將住房分為市場商品住房、政策性支持住房以及公共租賃住房三大類,供應比例依次為40%、40%、20%,以非商品住房為主。

圖:深圳“二次房改”方案的主要內容

數據來源:根據深圳市住建局的相關內容整理

?

? ? ? ?關于樓市,國家對于深圳建設先行示范區的意見里,再次明確要求深圳“建立和完善房地產市場平穩健康發展長效機制,加快完善保障性住房與人才住房制度”。言下之意,深圳在做好住房保障和“人才住房”的前提下,探索市場化的房地產調控方式。首先,在土地出讓環節,深圳采用“雙限雙競”的模式,也就是限地價、限人才住房銷售均價和最高銷售單價,競地價、競無償移交政府的只租不售的人才住房面積。限定人才住房的銷售價格,這是深圳“土拍”政策的最新變化。按照“新房改”方案,人才住房的價格是同區域商品住房價格的60%左右。

? ? ? ?確保了保障性住房、人才住房的主體供應地位,房價可控,其他商品房的價格就可以放開了。所以,深圳也取消了非普通住房的總價認定標準、公寓取消只租不售,深汕新區制定靈活的購房政策,鼓勵大家買房,分享新區長期紅利。目的,就是讓房子流轉起來,讓拍地活躍起來,促進供銷兩旺,既滿足了新進人口、人才的購房需求,也給地方財政提供了有力的補充,以推進基建投資。“雙限雙競”常態化了,賣地就是對接人才、對接實體經濟,深圳房地產開始回歸實體了。

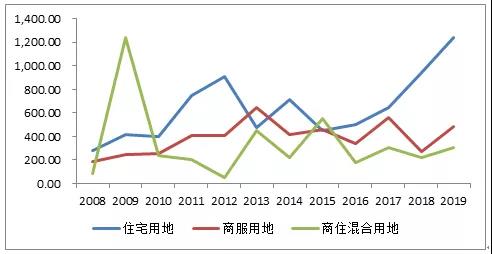

? ? ? ?再看廣州,政策導向就是堅持供給側放量,一方面來壓制市場漲價預期,將房價控制在當前的水平上,實現“穩地價、穩房價、穩預期”,另一方面促進廣州區域開發。截至2019年,廣州住宅類用地連續3年增長,2019年廣州市住宅用地建筑面積供應為1239公頃,同比增長了31%,2017-2018年分別增長46%和28%,商服用地、商住綜合用地供應分別增長79%和41%。商服用地、商住綜合用地增長,意味著近幾年廣州公寓、商服類住宅供應量也在增長。

圖:廣州房地產用地連續3年增長

數據來源:wind

?

?

? ? ? ?另外,近年來廣州舊改成為商品房供應的重要渠道。截止2018年,廣州“三舊”標圖建庫規模590平方公里,占建設用地的1/3。截至2018年6月,廣州改造102平方公里,僅推進改造規模的1/6,已完工僅11平方公里,在建和前期手續辦理的舊改,合計91平方公里。根據《廣東省深入推進“三舊”改造三年行動方案(2019-2021年)》,至2021年全省新增實施“三舊”改造23萬畝,完成改造15萬畝以上,廣州規模最大,占比近1/4。2019年,廣州26個村確立舊改,4500萬平米,為4年左右的商品住宅成交量,黃埔、番禺、南沙、增城占比超過60%。

? ? ? ?在城市新定位下,廣州城市骨架擴展很快,倒逼軌道交通、城際鐵路等基建、公共配套也在空間上同步擴張。軌道交通通到哪里,土地就賣到哪里,除了軌道交通等基建外,公共服務設施、住宅配套也將同步增加。2019年,從化實現地鐵聯通,自此廣州11個區全面實現了地鐵鏈接。從區域上看,最外圍區域(增城、南沙)供地越來越大,2019年這兩個區占比65%,相比2014年增長了近20個百分點;次外圍區域黃埔、白云、從化、番禺為供地的第二梯隊,供地占比25%;中心區域(越秀、天河、海珠、荔灣)供地不足10%。住房供應也維持這一格局。

圖:廣州三舊改造占全省三年任務的近1/4

數據來源:省自然資源廳

?

? ? ? ?廣州的房地產政策非常明確,就是軌道交通鏈接、打造南沙(城市副中心)、番禺(南站泛珠CBD)、花都(空港)、增城(山水)和黃埔(科技創新)等也多個區域中心,鼓勵人口向外遷徙、買房,實現城市能級的提高。在此背景下,廣州的策略和深圳一致,就是通過大力引進人才,保障好人才的住房問題,做到市場的歸市場、保障的歸保障,其他的限制性政策,開始逐步退出。因此,從2019年底,廣州外圍幾個區——花都、白云、番禺、南沙、黃埔等,通過人才政策,漸進退出了限購。這幾個區域也是廣州新房供應集中,產業局部新穎 ,人口密度小的新區。未來的政策導向,就是要在保障人才住房的前提下,通過大體量的供應,滿足市場需求,實現住房供應與人才人口引進,軌道交通,產業布局,城區建設有序協調推進。

圖:廣州外圍基本上退出了限購政策

?

?

?

05

大灣區其他城市:政策和市場解析

?

?

? ? ? ?如果廣州和深圳的房地產形勢分析清楚了,其他城市也就一目了然。因為,廣州樓市運行、調控政策的異動,直接影響佛山及肇慶、江門,深圳則影響東莞和惠州,并通過深中通道、深珠通道,影響中山和珠海。近期,深圳樓市開始回升,我們看到東莞和惠州的商品房交易量也在明顯攀升。一方面,這是深圳樓市需求的外溢,另外也有軌道交通互聯互通預期下的購房增量。相反,近期廣州樓市比較穩定,正處于恢復的過程中,佛山、江門等外溢城市也相對穩定。

? ? ? ?另外,基于做強城市的集聚能力,大力吸引人口和人才,深圳和廣州在調控政策上做出了松綁,特別是廣州外圍基本上退出了限購。由此,廣州外溢需求開始回流,這就會導致廣佛跨界需求受到沖擊。于是,佛山市在去年底和今年3月份相繼2次推出人才政策,變相將限購政策退出。由此,可以判斷隨著廣深做大做強城市能級,未來大灣區其他城市的限購政策也會退出。這些城市未來商品房市場走勢,一方面取決于舊城改造、政策松綁后改善型需求發力,另一方面取決于與廣深互聯互通以后,接受廣深產業、人口外溢,帶來的新增住房需求。

?

?

?

06

展望

?

?

? ? ? ?當然,房地產政策與大灣區規劃落地、產業發展、民生保障、良好服務等如何結合,仍在探索的過程中。對于廣深來講,還未完全告別增長的樓市依賴,遑論其他城市,上述邏輯的兌現是一個長期的過程,中間還會有反復。“一城一策”下,各地政策和市場走勢會分化和撲朔迷離。但總的趨勢看,建立“兩個體系”,做好人才和住房保障的基礎上,退出行政干預。同時,強化房地產對于公共設施的支撐,在發展中實現多重目標的動態平衡。責任大了,能力就得強起來。多重歷史使命下,廣深的房地產市場仍舊蓬勃發展,才能有強大的集聚和輻射力。